最近半年,在装修家里的一个房间,所以密集地看了一些装修、家具的东西,包括木质家具、灯具、定制家具、衣柜、玻璃、卫浴等等,经过半年的购物和踩坑,觉得装修行业是个比较苦逼的行业,资本市场有很多装修上下游的公司,我们可以了解一些,对生活和家居有一些参考意义。

最开始一点经验都没有,就去家具购物城看,第一站就想到了红星美凯龙,就是那家开着五六七八层的单体家居商场的公司。

先直接下结论就是这是一家比较难和比较苦的公司,如果能熬过去,降低负债,未来至少不差。

我们以2021年年报和2022年中报为例子,看一些红星美凯龙的数据。

首先财报就给家装行业定性了,家装行业“大行业,小公司”的市场格局,每一位客户都有“低频高客单、重服务重体验”的特性,这种消费频率特别低的行业,一般客单价都高,比如装修,比如婚庆、丧葬等等,而且消费者一般都不了解这样的行业,所以鱼龙混杂,难以找到好的商品和服务。

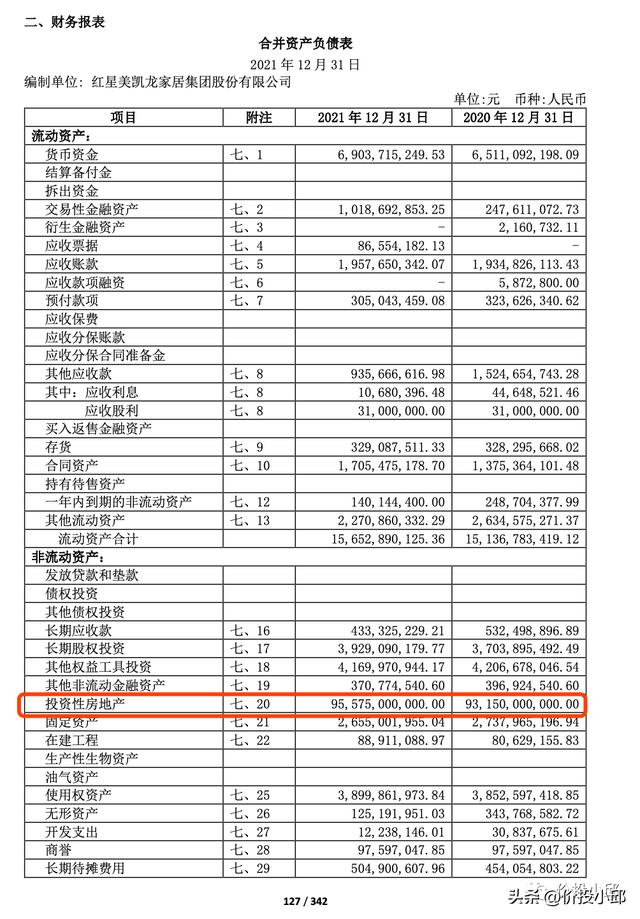

资产情况

直接看资产负债表,占比最大的是非流动性资产-投资性房地产,955.75 亿元,占资产总额的比例为 70.70%,这是公司经营的 95 家自营商场,其中自有商场 61 家,相关物业资产计入投资性房地产,并采用公允价值模式进行后续计量,这是美凯龙的核心。

先插入补充,什么是公允价值,这是一个会计概念,我理解的话,这是对一个商品的价格评估,如果这个商品存在实时报价,比如股票,那公允价值就是这个报价,如果不存在报价,比如某小区的房子的价格,那就需要参考这小区历史成交价格、当前这房子的装修情况、卖家情况等等提出一个交易价格,使得买卖双方都接受的价格。公允价值是会变动的,行情好、经济增长,那美凯龙的商场价值就增长,反之亦然。

整体收入155亿,家居商业服务业收入113亿,毛利70%,占整体收入的72%,自营及租赁收入80.9亿,毛利77.1%,占整个家具商业服务的71.5%,占整体收入52%。咋一看,毛利很高,收入很好?我们先按下不表。

负债情况

接着看负债情况,整体资产1351.88亿,整体负债776.56亿,资产负载比57.4%,比较高,最大的负债项是长期借款,长期借款是抵押借款、抵押及质押、抵押及保证。

质押借款:系以相关商场在借款期内全部营业收入和本集团内公司股权质押取得的借款。

抵押借款:系以投资性房地产为抵押取得的借款。

信用借款:系由本集团内公司提供保证担保取得的借款或本集团凭借自己的信誉从银行取得的借 款。

抵押及质押借款:系以投资性房地产抵押并以商场在借款期内全部营业收入质押取得的借款。

抵押及保证借款:系以投资性房地产抵押并由关联方提供保证取得的借款。

抵押、质押及保证借款:系以投资性房地产抵押、以货币资金和商场在借款期内全部营业收入质 押并由关联方提供保证取得的借款。

这里学习了质押和抵押的概念和区别:抵押不转移抵押物,质押必须转移占有质押物,所以:抵押物必须是可以转让的抵押人所有的财产,凡是法律规定禁止流通的或当事人不享有的不得作为抵押物;质押无法质押不动产(如房产),因为不动产的转移不是占有,而是登记。

PS: 附注,就是财报的补充说明,出现在财报后面,就是对每个科目的来龙去脉说清楚,有的说得很清楚,有的很模糊,需要阅读者自己判断。

公司整体概览

看完资产负载表的最大资产和最大负债,我们心里有个大概框架。

美凯龙通过各种办法获得现金,盖家具楼,自持物业,再租给各个商家,在搞钱盖楼,以此循环往复。收入看似很高,但从负债中可知已经把收入和公司股权质押出去了,以此筹借现金,也就是现金流吃紧,不然没理由去借钱。我们也可以从财报第一页看到,因为很少公司会像美凯龙这样,发这么多的债券,向市场切钱来补充、维持自己的公司经营。

美凯龙的情况,和我们的认知是差不多的。这两年因为一些原因,人流量不大,特别是本来消费频率低的家具城,比如随便一查新闻「美凯龙重庆渝北至尊MALL更是将营业时间调整至每日的16点至21点」,这显示出这家公司这两年的困难。

同业比较

另外一家家装卖场,叫做居然之家,负债率也高;在查资料的时候,发现成都有一家本土的家装城,叫做「富森美」,它家就比较佛系,没有扩张到其他省份,所以毛利高,资产负债率低。看来,这是不同的经营者对于此行业的不同判断,我觉得是各有优劣。

零售的辛苦

红星美凯龙掌门人车建新曾经公开表示过:开一家新商场的成本接近5亿元,在2021年年报中说,公司有 19 家筹备中的自营商场,那这意味着需要投入将近100亿元的资金,真是压力山大。

我一直觉得零售的一个辛苦的行业,因为仅仅是商品的渠道,无法掌握上游,也无法掌握下游,但支出确实一定的。如果回到家装卖场的行业来看,装修的人可以选择去本地的建材城,可以来美凯龙这样的一体化家装购物城,可以去零零散散的更方便的个体店,甚至可以网上买家具(嗯,为了省钱,我就是这么做的。。),其中美凯龙这样的运营成本最高,所以必须卖贵一点才不会亏钱。

从美凯龙的例子,深深感受到了在下行周期中的金句「资产软,负债硬,现金为王」,意思就是资产是浮动的价格,随着行情和市场变动,如果急需现金,则必须打折卖出资产,提高现金周转,但负债是刚性的,欠多少就是多少,甚至还要付利息,现金在这种时候是很重要的,甚至是维持企业生机的东西,比如这一年,很多房地产公司就是没有现金周转而破产。

对于市净率PB的看法

市净率(Price-to-Book Ratio,简称P/B PBR)指的是每股股价与每股净资产的比率,一般来说市净率较低的股票,投资价值较高,如果小于1,叫做破净,比如一大堆的银行公司都是处于破净状态。

美凯龙A股的市净率是0.38,港股甚至低到了0.18,那说明很值得?回顾美凯龙的情况,因为它的美股净资产大多是固定资产,也就是商场,公允价值高,自然看着PB就很低了,但这个指标无法反映赚钱能力,我们不能单一看某个指标而下决定,而是多个指标结合在一起看。

财务科目学习:长期待摊费用

这个科目很有意思,名字叫xx费用,实际上是资产,归属在非流动资产中。这个科目是用来核算已经支付的但是不需要在当期全部进入损益的费用。比如公司的开办费用,开办时的装修费用、开办时耗费的办卡办证费用等,这些费用是为公司长期持续经营所做的准备如果全部记入当期损益显然是不合适的,所以要长期待摊。

美凯龙的其他业务

美凯龙成立装修产业集团并将装修业务提升为第一业务,包括“美凯龙?空间设计”“美凯龙家装”“更好家”加速抢占前端家装流量入口,凭借“一站式”家装实现家装家居消费一体化。这是官网描述,我点开链接后,给的是「网站维护中」,我想这是现实比理想惨吧。希望未来越来越好。

如若转载,请注明出处:https://www.52mingliang.com/22035.html

相关推荐

-

姓施取什么名字好听(姓施的名字有哪些)

关注 ,让诗歌点亮生活 《诗刊》中国诗歌网精选栏目,精选“《诗刊》投稿专区”和“每日好诗”推荐的优秀作品,予以刊登。入选《诗刊》2022年第7期“中国诗歌网精选”的作者为:刘亚武、…

-

内衣店取什么名字招财旺生意的名字内衣店!

今天我来和大家共同探讨一下我们内衣实体店的六大痛点,我想开过服装店的人最懂了!俗话说“要想成就多大的事业就得承受多大的压力”,不管是开服装店还是做其他什么事,有阻力有压力是发展过程…

-

起名字2022免费八字起名周易(起名字女孩2020免费八字起名打分郭)

开篇先引用唐代刘禹锡的一首华清词 《华清词(一作华清宫词)》 日出骊山东,裴回照温泉。 楼台影玲珑,稍稍开白烟。 言昔太上皇,常居此祈年。 风中闻清乐,往往来列仙。 翠华入五云,紫…

-

网上起名网上起名字可靠吗

学生刚出生,家长就要起名,可别小看起名,名字将直接影响学生以后的学习和生活。 现在的家长事无巨细,总想着把最好的捧到学生手里,起名字也算一件大事,谁都想让自己的孩子拥有一个好听响亮…

-

楚辞诗经取名女孩名字

作为中国古代文化的重要组成部分,楚辞和诗经一直被人们所传诵和赞颂,充斥着质朴又不失优美的文字,而这些意蕴深远的经典之作也给予了我们很多灵感。特别是在给孩子取名字这个问题上,各式各样…

-

美容院带水的名字大全2015带水带财的美容院名字大全

1、梦想不会逃跑就看你愿不愿意去追。周一早呀! 2、你越来越善解人意,就没人在意你的委屈和计较。周二愉快! 3、认识自己,降伏自己,改变自己,才能改变别人。周三安康! 4、爱之火,…

-

周易取名网唯一官方周易取名网唯一官方,姓名网!

《周易》六十四卦,每个卦都有其主题,而多数卦辞都是对一卦主题之点要,是这一卦之中心思想。 上篇 1乾:自强不息。(天下定也) 2坤:厚德载物。(万世安也) 3屯:利建侯。(自小立志…

-

姓宋的女孩名字兔宝宝取名姓宋的女孩名字兔宝宝取名大全

泰州海陵港口镇《宋氏族谱》 取名字派次序录 孟子云:姓所同也,名所独也。 自始祖道真公,至十七世子孙众多,字派各别。恐次序紊乱,由十八世以下编成十四字列左(如下): 字派:学乃振家…

-

简单又有创意的美甲店名好听优雅的美甲店名

很多人想在贵阳学美甲,但是对于贵阳的美甲学校都不怎么了解,要是遇到一些坑人的学校更是得不偿失,浪费钱不说,还耽误时间,我作为一个在贵阳呆了近6年的美甲师,今天给推荐三家教学、口碑、…

-

100种荤菜大全名称食堂荤菜名称大全500种适合招待亲戚的拿手家常菜_这几样菜上桌_有荤有素_人人夸你厨艺好

#家里的亲戚来了,你会做哪些拿手菜# 家里来亲戚,适当准备薄酒招待乃人之常情,也是中国饮食和礼仪文化的传统美德。既然要备酒还要吃饭,那下酒菜和下饭菜一样也不能少,既要有素菜,还要有…